在尽职调查过程中假如发现借款企业的经营情况很好,历年利润累积情况与资产盘点情况明显不符合,利润累积数额远大于净资产数额时,说明企业家很可能将权益资本抽离进行其他项目的投资,并且不愿意向贷款机构公开投资盈亏状况。通常企业经营状况越好,企业家越有投资意愿和能力,企业家特质就是永远都不满足。不能因为企业经营情况好,就认定没有风险。现实中,绝大多数优质企业都是失败在重大投资上,企业家总是要失败在自己能力的边界上的,这是企业家特质决定的,尤其是小微企业家更是如此。隐瞒投资去向,本身说明投资情况不妙,如果投资情况良好,则或者愿意公开投资情况,或者很少会向金融机构借款。

在尽职调查过程中发现借款企业的资产累积情况与历年利润累积情况明显不符合,且资产积累要远大于利润累积,说明企业有其他资产金额来源,或者是其他投资人,或者是隐性负债。企业不愿意向金融机构公开其隐性负债的情况,本身就是不应原谅的非诚信表现。吊诡的是,有大量隐性负债的企业经营上一般来说都会表现良好,因为如果经营不佳,要么很难融到那么多资金,要么经营支撑不了过高的财务成本。所以企业家特质再次将企业的经营规模推向自身能力的边界。对这类企业,应当给予高度关注,一旦支撑良好经营的诸多前提有所变化,很可能因短期的经营不善就会导致企业流动性危机。

多元化投资是小微企业很容易陷入的败局陷阱,无关多元化失败的概率要远高于相关多元化投资失败的概率。小微企业成长到一定阶段面临成长的瓶颈,那些持续谋求专业化、不停地改进革新的企业,最后都会有很好的专业化成长空间。对那些没有能力谋求专业化发展的企业,一般在经营规模遭遇瓶颈时,多数会选择另外开辟战场,其结果是很少有企业家能够把控多个业务单元并且取得成功的,这是一个悖论式的逻辑,因为如果企业家有把控多个业务单元的能力,他一定有能力在专业化的方向上取得突破,所以逐渐走向衰败就是等待那些非相关多元化投资企业家的宿命。

所以一经发现多元化投资,应立即关注投资的效果如何,尤其是非相关多元化投资,如果投资损失可控,尚且可优先考虑授信,如果投资损失甚至有可能将主营业务拖入泥潭,那么从风控角度考虑应该回避此类企业。

经营状况恶化是最常见的信用风险征兆,若企业净资产累积不大,那么经营状况的恶化可能会直接引发贷款出现信用风险。所以无论是尽职调查还是贷后回访,都应该高度关注企业的经营状况变动,是改善提升了,还是持续恶化了,必要的时候应采取及时的风险控制措施。经营状况恶化通常表现形式有很多,常见的是行业危机冲击、下游需求减少、上游支持政策变化、竞争产品提升、替代产品出现、关键人脉资源丧失、核心团队离职等等,并且行业不同具体表现形式多有不同。

值得强调的是,持续的经营恶化,尤其是失血性经营恶化,即产生实际亏损的经营恶化,直接蚕食企业的流动资金,进而减少企业的净资产,会导致企业的流动性加速恶化,一经发现务必尽早采取对应的风控措施。

多股东企业比控制权清晰的企业多一种源于企业控制权不明导致的风险。这种风险的根源在于核心企业家的缺位。很难想象企业里假如没有一个明确的企业家,一个企业会取得成功。尽管没有理论与证据显示多股东企业都会产生这种风险,但实践表明多股东的小微企业最后因为股东分歧争议导致企业难以为继的现象却极为普遍,所以风控人员仍然要高度关注企业可能会引起的控制权争端,尤其是在经营状况不佳的时候。多股东企业假如慢慢的出现股东分家非常容易导致重大的资产变化,能确定的是,无论何种变化,都是对债权人不利的。

正如病人可能同时表现出多种病症,医生一定要通过发病机理联系发病征兆才能精确确诊,进而给出治疗方案。信贷视角下风险征兆通常也是相互联系的,因此应该高度关注各种风险征兆及其相互间的关联关系,进而可以通过征兆识别与分析,判断企业风险状况及其演变趋势与路径,为风险控制决策提供坚实的依据。

寻找风险问题的控制方案,仅仅识别风险征兆是不够的,还要理解征兆产生的根源以及演变的路径。回归信贷初始决策无疑是求根溯源,一般来说,授信决策依据两个判断:(1)净资产判断;(2)净利润判断。通常净利润能够理解为企业当前的经营能力;净资产因为是历史经营成果累积,故能够理解为企业历史的经营能力;而决定信贷资产安全性和收益性的是企业未来的经营能力。

信贷风险的根源在于基于历史与当前预测企业未来的经营能力所产生的偏差。如果清楚历史和当前状况走势中的规律性,就能更好的把握企业未来的经营能力,进而减少预测的偏差。本质上这就要求变静态评估为动态监控,这是小微企业信贷在缺乏抵押、担保等缓释手段的前提下,降低信用风险的本源之路。建构“两净判断”情境细分框架,探究信用风险演变的多种路径,为风控人员提供一种监控信用风险的理论方法。基于经营规律理解风险诱因、演进路径、表现征兆,进而为风控人员全过程的管理信用风险提供帮助。

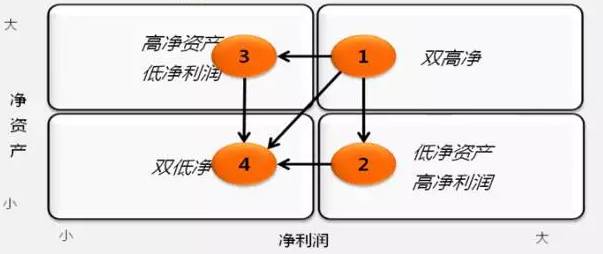

如图所示,根据公司净资产和净利润两个判断,可以定性的将企业的经营状况细分为四种情境:(1)双高净情境;(2)低净资产、高净利润情境;(3)高净资产、低净利润情境;(4)双低净情境。

信用贷款角度看:“低净资产、高净利润”情境下,借款人即便没有净资产,若企业的经营能力足够强,即经营可以产生足够的净利润,那就能给予一定额度的授信;

“高净资产、低净利润”情境下,借款人经营较差,但历史上积累了较多的净资产,通常有较强的再融资能力或变现能力,所以也能给予一定额度的授信;

“双高净”情境下,如果借款企业净资产和净利润情况均可,那自然可以给予一定额度的信用授信。这是三种可以授信的经营情境,而“双低净”情境则可理解为风险情境。信用风险的产生就是客户的经营情境从三种授信情境中某一种动态演变成风险情境。

如果把握了这种演变的规律的,就把握了信用风险产生并爆发的路径,针对性实施相应的风险控制措施则因有的放矢而事半功倍。

通常“低净资产、高净利润”情境的企业,是那些创业时间比较短,经营发展形势较好的企业,由于生意形成时间比较短,所以资产累积较少,净资产也不多。授信额度应严格依赖于其创造净利润的能力。通常来说,授信额度上限不应超过企业年度净利润的一倍,即最大的风险底线就是“寅吃卯粮”,严禁出现“寅吃辰粮”或“寅吃巳粮”。净资产较小的企业抵御风险能力较小,一旦短期内出现影响其经营的风险,导致净利润降低或者亏损等状况出现,会直接引发企业出现信用风险。

“低净资产、高净利润”的企业向风险情境演变的路径是最为直接的。所有影响短期内净利润水平的因素都是导致风险的驱动因素,例如:销售下滑、成本上升、促成销售的关键人脉丧失、行业危机事件、快速扩张费用过大、安全事故、政策调整等等。无论是企业内因还是环境外因,只要能对当期净利润产生重大影响的因素,都是风控人员应关注的风险点。尤其是对于极端情形——创业初期的企业,更应慎重对待,创业初期由于基数较小,所以非常容易导致“增长假象”,即早期的迅速增加不能代表未来稳定持续的增长,经营上会很快遇到规模瓶颈或组织瓶颈,而且扩张过程一旦失误,很容易背负较大的财务包袱,从而演变成双低情境。此外对于创业时间短的企业要关注“隐性负债”的征兆,因为企业家面临经营状况好,容易冒险性选择高杠杆经营从而加大财务风险。所以对于这一风险演变路径来讲,经营恶化与“隐性负债”易产生并发征兆。

通常“高净资产、低净利润”情境的企业,是那些经营时间比较久,由于经营状况恶化导致当期利润情况不理想的企业。较高的净资产说明历史上企业有过经营成功经历,当前由于内、外因的影响导致生意逐渐走下坡路,或处于维持状态。虽然总体上从前景上不一定看好企业,但是从信贷视角尤其是短期贷款的角度上,还是能授信的,授信额度结合具体经营状况和再融资能力综合考量。

通常我们会常识性的认为这类企业由于有较大的净资产累积,风险演进不会太迅速,短期的信用风险不大。但现实实践中常常出现有违常识的现象——风险演进非常迅速。其中理解的误区在于我们没深入的理解企业家的冒险精神。对于家族经营的生意,企业家决策的冒险倾向会遭受家族其他成员的相应抑制,而对于企业家绝对控制的企业来讲,企业家冒险特质对企业伤害恰恰是致命性的。尤其是那些财富积累较快、较为顺畅、业务投机成分较大的企业家,一旦原有业务的利润状况不具备吸引力,或者谋求升级,或者谋求转型,企业家会充分的利用净资产融资能力,进行有关甚至无关的投资,以图改变经营状况的低利润局面,于是投资的风险也就随之而来。

所以绝对没理由假设净资产是长期偿还债务的能力的保证,要充分认识到企业家具备创造和毁灭财富的双重能力。专业的风控做法是在授信以后,重视企业家隐性负债、隐瞒投资、转型投资、多元投资的实际数额和效果,如果出现上述情形,要重新评估企业的还款能力变化,是否足以引致相应的信用风险。这种演变路径可以解读为企业衰败末期,所以风险征兆的并发较为常见,很可能既有隐性负债又有资本抽离,然后将资金投向陌生领域,结果是投资达不到预期,反而由于资金与精力的分散导致主业加剧衰败,最后企业无以为继,走向没落。

风险演进更为极端的情形是“双高净”向“双低净”的直接演变。演进的逻辑与上述逻辑相类似,这种风险演进不是源于“企业转型和扭转颓势”,而是源于谋求更大的发展的“投资的驱动”。很多优秀企业有一定的净资产积累,有较高的盈利能力,通常这是一种低风险的经营状态。不幸的是,很多这类优秀的企业和企业家也是投资资本追逐的对象,投资资本会激发企业家的胆识、魄力和冒险精神,甚至会在投资协议中约定对赌条款,很多时候表现为对跨越式增长的非理性追求,企业非理性的扩大投资规模,接受投资并提高财务杠杆同时,也降低了企业抵御风险的能力,一旦有外来风险冲击,或投资达不到预期效果,企业则因财务负担过重导致企业短期现金流断裂,如果调整措施不及时或者不到位,企业也是岌岌可危的。

对信贷者而言,这类企业在没有爆发风险前还通常被视为优秀的客户,因此风险爆发伤害更大,直至引发大额信用风险。渐进式的路径通常表现为:因借款企业的双高状况,认定为优质客户,逐渐扩大授信额度,风险监控不及时,未曾发现巨额的隐性负债,当风险爆发时候,借贷者已被绑架成为投资者,甚至还继续施以援手,不切实际的等待企业经营逐渐好转,从而丧失了处置风险的有利时机和有利地位。

这种风险对信贷经营者来讲是最为致命的风险,源于风控技术不精,源于风控意识薄弱。通常优秀企业找到公司借小额资金本身就可以定义为不正常的经营现象,此时说明该企业从传统融资渠道已经不能融到资金,甚至小额资金也能解决燃眉之急,所以反向说明企业经营处于非正常状态。这种演变路径反映出来的征兆通常是“隐性负债”和“经营恶化”以及创业者和股东之间的“控制权争议”。这是优秀企业快速成长战略失误后产生的急剧衰败后果。

“双高净”向“低净资产、高净利润”的演变是风险演变并不常见的情形,因为主业经营未发生较大变化,通常是公司进行行业外大额投资遭受损失,或者是某些不可抗力灾难造成的难以处理的后果。所以风控人员应关注企业的安全风险隐患以及隐蔽的资本抽离与大额投资。这种风险演变常常会因为原有主营业务的经营状况较好而不会造成较大的风险损失,所以风控人员会有一个处置风险的时间窗口,务必充分的利用该时间窗口采取有利于控制风险的措施。这种演变路径中由于主业经营层面没有实质性变化,所以使得风险更具有隐蔽性,监控要点大多数表现为对资本抽离后的去向。实践表明如果企业家财富积累过于迅速或者依靠投机取得财富,往往会形成投资上的路径依赖,所以更容易将自身暴露在大额投机的风险之下。

与其他所有风险演变相比,“双高净”向“高净资产、低净利润”的演变是最具有渐进性的一种,因为是经营状况的逐渐恶化导致了风险的演变,所以这也是现实中最常见的一种风险演变。通常情况下,如果不是授信额度过大,单纯的经营状况恶化,高净资产的客户不会导致较大的风险损失,更可能是导致短贷转变为长贷。风控人员有足够的时间窗口采取一定的措施控制相应的信用风险产生。所以确切一点说,这种风险演变是一种准风险演变,仅仅是经营状况短期内面临恶化的趋势。多数企业的经营会因宏观周期而具有一定波动的周期性,所以这种演变具有一定普遍性和高发性。

导致企业经营状况出现恶化的原因很多,与“低净资产、高净利润”向“双低净”的演变逻辑相似,差别在于后者的演变更有渐进性,也就是说经营的恶化不是突发的。很多时候,行业需求总体下降、竞争逐渐加剧、成本逐渐上升、宏观政策调整等多方面的原因交织在一起综合作用引致了这种准风险演变。通常由于演变的渐进性,企业家有足够的转型调整的时间,对于经营能力强的企业家来讲,总是可以通过创新与调整适应市场,但不是每个企业家都有这种走出低谷的能力。所以对于长期与信贷机构合作的客户,风控人员应重视企业经营状况的变化,甚至应该在短期内根据恶化与好转的程度微调对该企业的授信政策。