本文主要考察宏观经济指标、利率、股市概况和技术指标,对市场未来一周走势的预判效果。一方面,从市场本身来看,当刻画股市的某些指标出现极端情况时,后续市场走向具有一定的可循规律。另一方面,基于各个指标可对市场收益率构建预测模型,通过比较预测收益率与特定阈值的大小,也能对市场走向进行辅助判定。具体考察指标如下表所示。

本节我们考察当刻画股市概况的指标出现极端情况时,后一周市场涨跌情况如何。以一年为观察期,当周度指标在过去1年的分位点大于90%时,称该指标“极高”,或“出现极大值”;当所处分位点小于10%时,称该指标“极低”,或“出现极小值”。考察的因子包括前一节各个指标自身所处的分位点,以及指标变动的分位点。

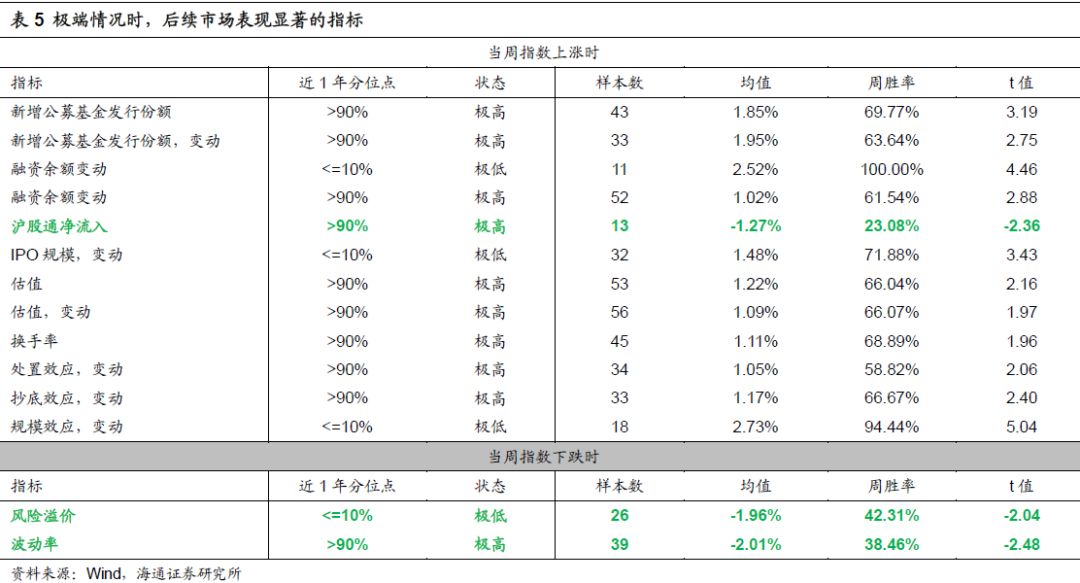

上表展示了从历史统计情况去看,显著有效的极端值指标。预判下跌的极端情景一共有3个,分别是下跌时风险溢价极低,下跌时波动率极高,上涨时沪股通净流入极大。

直观来看,若下跌时,股市相对于债市的风险溢价极低,则股市吸引力明显弱于债市,后续市场走势并不乐观,如2018年2月2日。但上涨时风险溢价极低,则可能是由于市场长期上涨导致,并不一定意味着拐点出现。如2014年底-2015年上半年,市场不停地改进革新高,风险溢价不停地改进革新低。

波动率是对指数收益率不确定性的衡量,可反映股市当前的风险水平。波动率越高,收益不确定越大,若同期市场下跌,则投资的人对后期市场走势的信心并不高,因此下周市场上涨的可能性很低。

沪股通净流入的统计结果与直观理解并不一致。统计结果为,若上涨时沪股通净流入为近1年极大值,则下一周市场下跌概率大。这可能是由于沪股通资金呈现一定的跟随性,市场上涨时北上资金逐渐增加,反映跟随资金扩大,市场过度反应可能性大,因此下一周也许会出现反转,下跌概率大。

预判上涨的极端情况一共有11个,它们都是在当周市场上涨时有效。与直观理解一致,上涨时资金流入指标极大或增幅极大,资金流出减小幅度(IPO规模)极大时,下一周市场上涨概率大。估值短期内呈现一定的动量现象,上涨时估值极大或其增幅极大时,下一周指数上涨概率大。从情绪面来看,交易活跃度极高,抄底效应极强,规模效应极低时,下一周市场上涨概率大。

极端值系统虽可有效躲避下跌风险,但信号并非每期发出,因此容易错失收益机会。若需对每周市场走势进行判定,则可构建周收益率预测模型。模型预期收益率大于0或某个阈值(如前段时间周收益平均值)时,发出多仓信号,否则为空仓信号。

模型形式为线性回归,自变量为本周结束后可获得的信息,因变量为wind全A指数下周收益率。具体而言,本文所涉及的自变量包括宏观经济情况、利率、股市概况和技术指标。从宏观经济指标来看,由于我们是对周度收益率进行预测,因此宏观经济指标选择月度发布,且发布时间较早的CPI和PMI。利率指标包括国债长、短期利率,以及长短期利率之差。技术指标则包括常用的均线距离、KDJ、量价趋势指标等。

每一周结束后,首先按照逐步回归法筛选有效自变量;然后对筛选出的自变量构建回归模型,并记录各个自变量的回归系数。将回归系数乘以最新一期的因子值,即可得到下一周的预测收益率值。

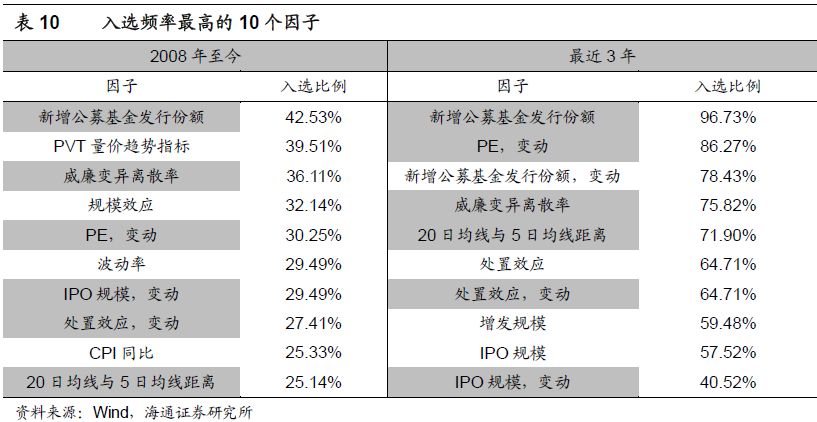

下表展示了入选频率最高的10个因子及入选周度占比。入选频率最高的是新增公募基金发行份额,该指标越低,下周市场向好的可能越大。特别是最近3年,该因子基本每周都入选,占比96.73%。除此之外,PE变动,IPO规模变动,处置效应变动,20日均线日均线距离以及威廉变异离散率,是最近三年,也是2008年以来入选频率相比来说较高的因子。

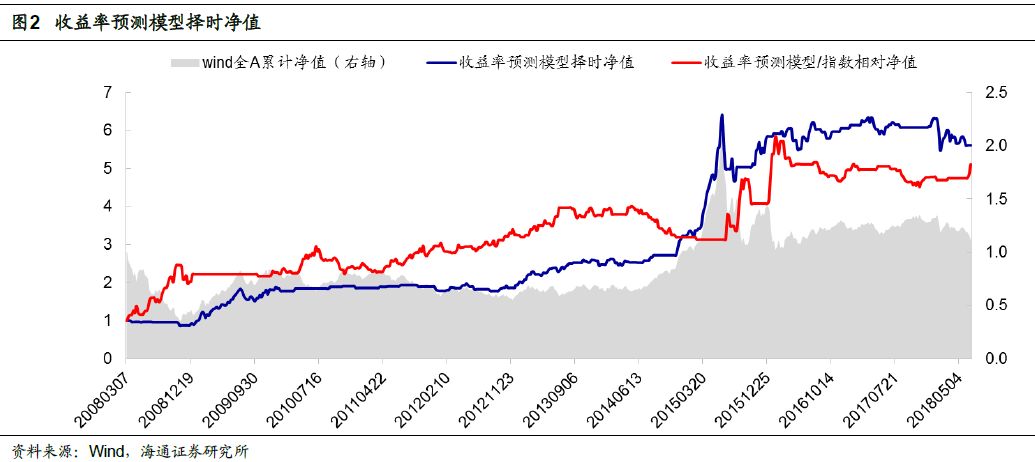

当预测收益率大于0时,持有指数;当预测收益率小于0时,保持空仓,按照这样的形式获得的净值走势如下图所示,换仓次数共77次。择时净值相对于买入持有策略整体呈现累计增加趋势,且波动率更小,因此具有更高的夏普比。

择时策略跑输基准最大的时段主要发生在2014年下半年-2015年上半年。造成回撤的因素有多种,如2014年前有效的两个因子——新增公募基金发行份额和风险溢价,在此期间对股市影响正好呈现反向特征。2014年前,新增公募基金发行份额越高,后期市场收益表现越差;但在2014点下半年至2015年上半年的牛市期间,市场情绪高涨,公募基金发行份额雨后春笋般迅速增加,与历史规律截然相反。此外,一般而言风险溢价越高,股市吸引力越大,但牛市股市价格不停地改进革新高,而利率也在持续不断的增加,从而使得风险溢价持续减小,也不同于历史规律。

除了常规的最小二乘法,预测模型中的回归系数还可用加权最小二乘法进行估计,即对近期的数据点给予相对较高的权重。

整体来看,择时净值相对于指数净值呈现累计增加趋势,且波动率更小,夏普比例为1.07,周胜率为60.94%。相比于普通最小二乘法,加权最小二乘法在2014年收益更高,这主要是由于加权最小二乘法对近期数据更为敏感,因此在市场突变并得以延续时,前者可更快做调整适应新规律。但在市场变化较快而延续性弱时,普通最小二乘法更优,如2018年。

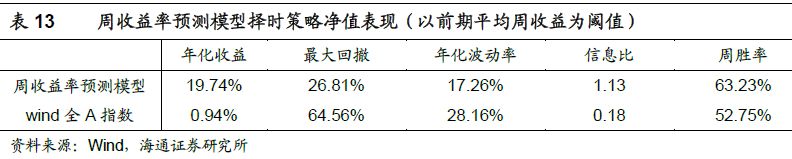

除与0作比较外,周收益率模型的判定规则还可以是,预测收益率与前期平均值作比较。空仓时,表明市场不乐观,若预测收益率高于前期平均,表明模型出现向上拐点,后期值得参与;多仓时,若预测值低于前期平均,市场也许会出现向下拐点,需警惕下跌风险。

相比于以0为阈值的模型,该策略收益相对更高,周度稳定性也更高,胜率由61.09%增加至63.23%,夏普比由1.05增加至1.13。

如前所述,极端值系统在规避风险上具有较强预示作用,但由于信号涉及的时间段不多,会错失上涨机会,因此在上涨市中收益不如买入持有策略。而周度收益率预测模型每周都有预测值,可对极端值系统来进行补充。我们可将两个信号系统来进行结合:极端值系统发出空仓信号时,下周保持空仓;其余时候参考周收益率预测模型进行判定;将结合后的模型称之为复合择时模型。

对于周收益率预测模型,有两个可选参数,一个是系数估计方法,一个是判定阈值,因此复合策略一共有4种形式。如“普通最小二乘,阈值为平均值”表示,估计回归系数时选用普通最小二乘法;判定规则中以指数前期周收益平均值为阈值,当预测收益率大于前期平均值时,发出多仓信号,否则为空仓信号。

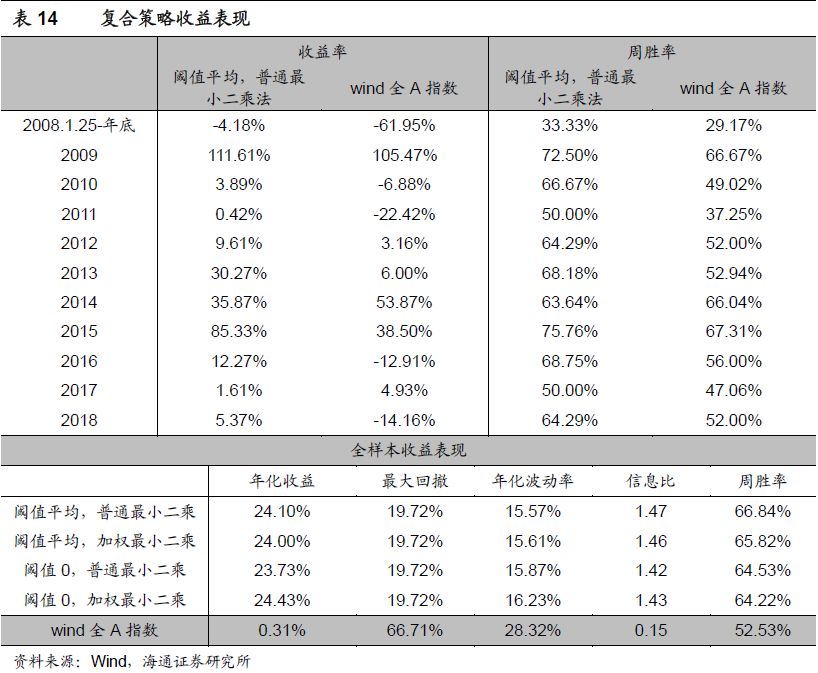

整体来看,四种形式的复合策略择时效果无明显差异:年化收益率在24%左右,最大回撤为19.72%,波动率为15%,相应的夏普比例在1.4左右波动。从绝对收益来看,除2008年收益为-4.18%外,其余年份收益率均大于0。相对于买入持有策略,择时净值主要在2014年6月中至2015年6月中出现回撤,相关原因在前文中已有分析。

如下情形发生时,应警惕市场下跌风险。上涨时沪股通净流入极大(指标在最近1年的分位点大于90%),下跌时风险溢价极低(指标在最近1年的分位点小于10%),下跌时波动率极高,三者出现其一时下一周市场下跌概率大。

如下情形发生时,下一周市场上涨概率大。从资金流来看,上涨时资金流入指标极大或增幅极大,资金流出减小幅度极大时,下一周市场上涨概率大。估值短期内呈现一定的动量现象,上涨时估值极大或其增幅极大时,下一周指数上涨概率大。从情绪面来看,交易活跃度极高,抄底效应极强,规模效应极低时,下一周市场上涨概率大。系统发出上涨信号的数量越多,上涨可能性越大。

采用极端值系统来进行风险规避,周收益率预测模型进行常规判定,是合理有效的复合策略构建方式。极端值系统的优点是可有效规避下跌风险,在下跌年份明显优于买入持有策略。但市场在上涨时,极值条件并非一直触发,因此该系统在上涨年份会错失很多收益机会,跑输买入持有策略。采用宏观经济指标、利率、股市概况和技术指标构建的周收益率预测模型,每周都有信号发出,可弥补极端值系统的缺陷。

理想情况下,复合策略收益表现远优于买入持有策略。2008年以来,买入持有策略年化收益0.31%,最大回撤66.71%,相应的夏普比为0.15。而复合策略年化收益率在24%左右,最大回撤为19.72%,波动率为15%,相应的夏普比为1.4。但若考虑信号发出与买卖时点的差异,以信号发出后的开盘价进行买卖,则收益会打折扣,但仍优于买入持有策略,年化收益为14.67%,夏普比例为0.99。

本公众订阅号(微信号:海通量化团队)为海通证券研究所金融工程运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资商由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式对外发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此来投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种各样的因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对有关信息进行更新时亦不会另行通知。